摘要:本文详细解释了最新的计提工资分录流程。内容涵盖了工资计提的基本概念、分录的具体操作步骤,包括应付职工薪酬的核算、相关会计科目的处理以及注意事项。文章旨在帮助读者更好地理解和应用计提工资分录,确保工资发放的准确性和财务处理的规范性。

本文目录导读:

随着企业财务管理的日益规范化和精细化,对于会计分录的处理要求也越来越高,计提工资作为企业成本的重要组成部分,其分录处理的准确性和及时性直接关系到企业的财务状况和经济效益,本文将详细介绍最新的计提工资分录处理方法,以帮助企业和会计从业人员更好地理解和掌握。

计提工资概述

计提工资是指企业按照相关规定,根据员工提供的劳动成果,预先提取并计入相关成本的一种薪酬支付方式,计提工资包括基本工资、奖金、津贴、补贴等多种形式,对于企业而言,计提工资是一项重要的成本支出,需要按照会计准则进行及时、准确的会计处理。

最新计提工资分录处理

根据最新的会计准则和实务操作经验,计提工资分录处理主要包括以下几个步骤:

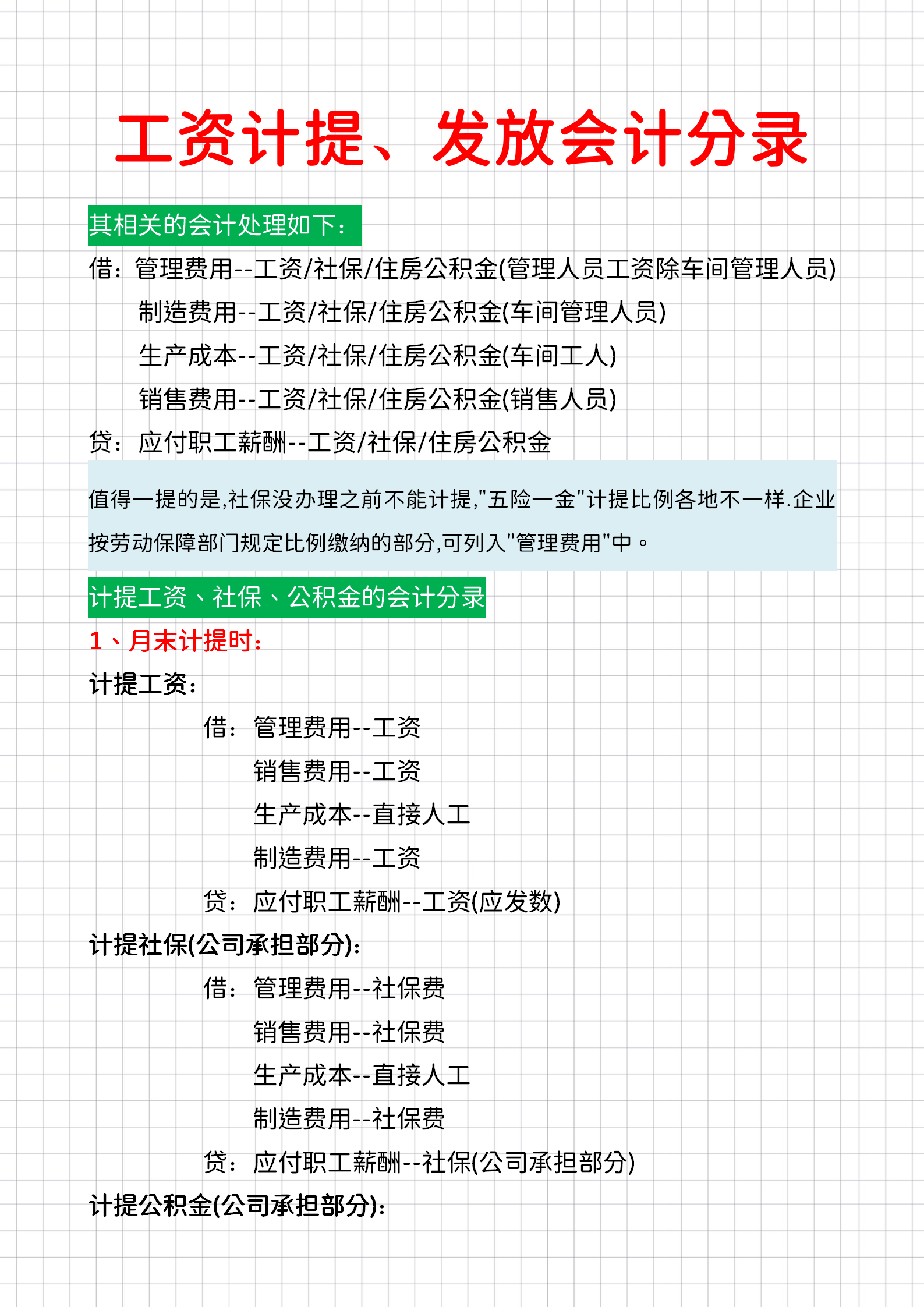

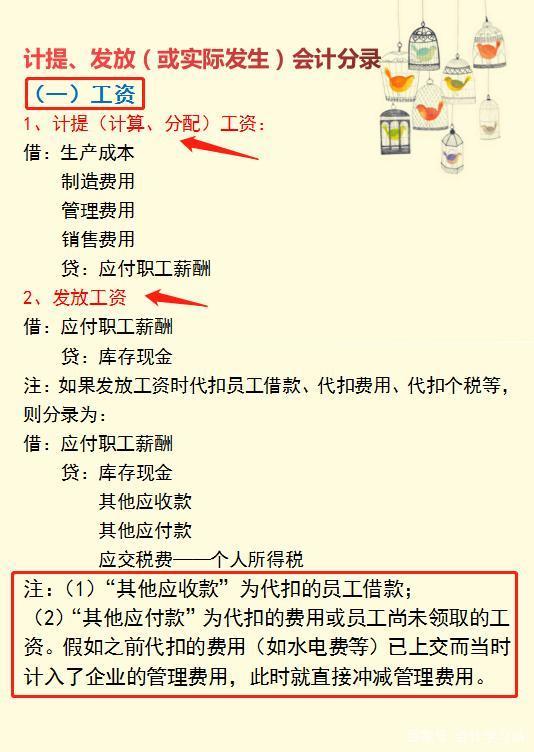

1、计提基本工资

借:成本或费用科目(根据员工所在部门确定)

贷:应付职工薪酬-工资

2、计提奖金、津贴、补贴等

借:成本或费用科目

贷:应付职工薪酬-奖金/津贴/补贴

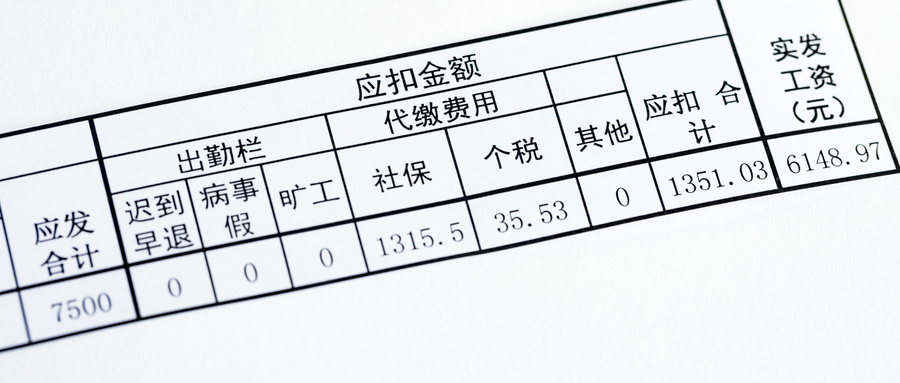

3、发放工资

借:应付职工薪酬-工资(实际发放金额)

贷:银行存款/现金

4、缴纳社保、公积金等

借:应付职工薪酬-社保/公积金

贷:银行存款/现金(实际缴纳金额)

5、结转未支付工资

在月末,若存在未支付工资的情况,需要进行结转处理,分录如下:

借:应付职工薪酬(未支付部分)

贷:其他应付款-应付职工薪酬(未支付部分)

注意事项

在处理计提工资分录时,需要注意以下几个问题:

1、准确区分成本或费用科目,计提工资应根据公司实际情况,按照员工所在部门和岗位,准确分配到相应的成本或费用科目中。

2、关注税收规定,企业在计提工资时,需要关注相关税收规定,确保合规处理,避免不必要的税务风险。

3、及时处理未支付工资,对于因各种原因导致的未支付工资,需要及时进行结转处理,确保账务的准确性和真实性。

4、保持凭证的完整性,在处理计提工资分录时,需要保留相关凭证,如工资表、奖金发放表等,以便审计和查询。

5、关注会计准则的变化,随着会计准则的不断更新,企业需要关注最新的会计准则和政策,确保计提工资分录处理的合规性和准确性。

案例分析

假设某企业在本月需要计提工资,其中基本工资总额为100万元,奖金总额为50万元,根据员工所在部门和岗位,分别计入生产成本、销售费用和管理费用,企业按照以下方式进行分录处理:

1、计提基本工资和奖金:

借:生产成本 60万元(生产部门员工工资)

销售费用 20万元(销售部门员工工资)

管理费用 70万元(管理部门员工工资) (合计150万元) (根据实际业务情况填写) 贷:应付职工薪酬-工资 100万元 (基本工资) 应付职工薪酬-奖金 50万元 (奖金) (合计150万元)(根据实际业务情况填写) ,此时应付职工薪酬科目余额为借方余额(即应支付给员工的薪酬总额)。 2.发放工资时扣除个人所得税后实际发放金额为98万元 借:应付职工薪酬-工资 98万元 (实际发放金额) 银行存款/现金 (根据实际业务情况填写) (差额部分作为个人所得税代扣代缴) ,此时应付职工薪酬科目余额为零。 3.缴纳社保公积金等 借:应付职工薪酬-社保公积金 (实际缴纳金额) 银行存款/现金 ,此时应付职工薪酬科目余额为借方余额(即未支付部分的社保公积金)。 若存在未支付部分需要进行结转处理 借:应付职工薪酬 (未支付部分) 贷:其他应付款-应付职工薪酬 (未支付部分),至此完成了计提工资的账务处理过程。 六、本文详细介绍了最新计提工资分录的处理方法和注意事项通过案例分析的方式帮助读者更好地理解实际操作过程中的细节问题企业和会计从业人员需要关注最新的会计准则和政策确保计提工资分录处理的合规性和准确性以提高企业的财务管理水平和经济效益。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...